Pendahuluan

Agen kredit mikro merupakan perantara yang menghubungkan penyedia dana dengan masyarakat yang membutuhkan akses pembiayaan. Dalam konteks ekonomi yang semakin menantang, peran agen kredit mikro menjadi semakin penting, terutama bagi pelaku usaha kecil dan menengah (UKM). Masyarakat kecil sering kali menghadapi kesulitan dalam memperoleh kredit dari lembaga keuangan formal. Hal ini disebabkan oleh berbagai faktor, seperti minimnya jaminan, catatan kredit yang kurang baik, atau kurangnya pemahaman mengenai prosedur pengajuan pinjaman. Agen kredit mikro hadir untuk menjembatani kesenjangan ini, memberikan solusi pembiayaan yang lebih mudah dan terjangkau bagi usaha rakyat.

Bisnis agen kredit mikro juga memungkinkan individu untuk berkomitmen pada pengembangan ekonomi lokal. Mereka yang menjadi agen kredit mikro bukan hanya memperoleh peluang bisnis yang menguntungkan, tetapi juga berkontribusi pada pemberdayaan masyarakat di sekitarnya. Dengan memahami kebutuhan pinjaman yang sesuai dengan karakteristik usaha mikro, agen kredit mikro dapat memberikan layanan yang lebih personal dan responsif. Hal ini menciptakan hubungan saling menguntungkan antara peminjam dan pemberi pinjaman, yang pada akhirnya meningkatkan taraf hidup masyarakat.

Siapa saja yang dapat menjadi agen kredit mikro? Secara umum, siapa pun yang memiliki kemauan dan komitmen untuk membantu masyarakat dalam mendapatkan akses pembiayaan dapat berpartisipasi dalam usaha ini. Pendidikan formal dalam bidang keuangan bukanlah syarat utama; yang lebih penting adalah kemampuan untuk memahami kebutuhan klien dan memberikan solusi yang tepat. Oleh karena itu, profesi ini terbuka bagi berbagai kalangan, termasuk pengusaha, mahasiswa, atau individu yang memiliki jaringan luas di komunitas mereka.

Definisi Kredit Mikro

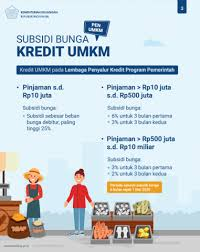

Kredit mikro adalah bentuk pembiayaan yang ditujukan untuk individu atau usaha kecil yang membutuhkan modal dalam jumlah kecil. Secara umum, kredit mikro memiliki karakteristik yang membedakannya dari jenis pinjaman lain, yaitu jumlah pinjaman yang relatif kecil, proses pemberian yang cepat, dan persyaratan yang lebih mudah dipenuhi. Biasanya, jumlah pinjaman dalam kredit mikro berkisar antara ratusan ribu hingga beberapa juta rupiah. Hal ini memungkinkan pelaku usaha kecil, yang seringkali tidak memiliki akses ke lembaga keuangan formal, untuk memperoleh modal yang dibutuhkan untuk mengembangkan usaha mereka.

Untuk mendapatkan kredit mikro, biasanya calon peminjam harus memenuhi beberapa persyaratan dasar. Persyaratan tersebut bisa meliputi usia minimum, bukti identitas, dan rencana penggunaan dana yang jelas. Namun, dalam banyak kasus, lembaga pemberi kredit mikro cenderung tidak meminta agunan yang rumit, sehingga memudahkan jangkauan bagi para pelaku usaha yang baru mulai. Dengan pendekatan demikian, kredit mikro menjadi instrumen yang efektif untuk mendukung pertumbuhan ekonomi di tingkat mikro, terutama di kalangan masyarakat berpenghasilan rendah.

Penting untuk dicatat bahwa kredit mikro berbeda dengan jenis pinjaman lainnya, seperti pinjaman bank atau pinjaman konsumtif. Pinjaman dari bank umumnya memerlukan agunan dan proses yang lebih ketat, sedangkan kredit mikro difokuskan pada kemudahan akses bagi para usaha kecil. Hal ini menciptakan peluang bagi pengusaha yang mungkin dianggap tidak layak oleh lembaga keuangan konvensional. Dengan kata lain, kredit mikro berfungsi sebagai solusi pembiayaan yang inklusif dan dapat diakses oleh berbagai lapisan masyarakat, membantu mereka untuk membangun atau mengembangkan usaha mereka. Melalui pembiayaan ini, para pelaku usaha kecil dapat mendapatkan dukungan finansial yang sangat mereka perlukan, sekaligus berkontribusi pada pertumbuhan ekonomi lokal.

Peluang Pasar untuk Agen Kredit Mikro

Pembangunan ekonomi di Indonesia saat ini menunjukkan potensi besar, terutama bagi pelaku usaha kecil dan menengah (UKM). Data menunjukkan bahwa sekitar 99% dari total usaha yang ada di Indonesia merupakan UKM, yang berkontribusi signifikan terhadap PDB negara. Namun, pencapaian maksimal dari UKM sering terhambat oleh keterbatasan akses terhadap pembiayaan, alasan utama di balik munculnya peluang bisnis agen kredit mikro.

Permintaan akan kredit mikro terus meningkat, seiring dengan berkembangnya kesadaran pelaku usaha mengenai manfaat pendanaan bagi pertumbuhan bisnis mereka. Menurut laporan terbaru, sekitar 60% pelaku usaha kecil mengaku memerlukan tambahan modal untuk memperluas usaha mereka. Hal ini menunjukkan adanya permintaan yang kuat untuk layanan kredit yang terjangkau dan mudah diakses. Dengan meningkatnya penetrasi teknologi keuangan, agen kredit mikro mampu menjembatani kesenjangan ini dengan menawarkan produk pinjaman yang sesuai dengan kebutuhan pelaku usaha.

Sebagai respons terhadap permintaan tersebut, banyak lembaga keuangan non-bank mulai membuka layanan kredit mikro. Statistik mengindikasikan bahwa sektor ini tumbuh lebih dari 20% per tahun, menciptakan peluang yang signifikan bagi agen kredit mikro untuk beroperasi dan berkembang. Sebagai contoh, di kawasan pedesaan, hampir 70% pelaku usaha menyatakan kesulitan dalam mendapatkan pinjaman dari bank konvensional karena persyaratan yang ketat. Hal ini menciptakan ruang bagi agen kredit mikro untuk menawarkan solusi pembiayaan yang lebih fleksibel dan ramah bagi pelaku usaha.

Dengan memahami dinamika pasar dan kebutuhan aktual dari pelaku usaha, agen kredit mikro dapat memposisikan diri mereka sebagai penyedia pembiayaan yang terpercaya dan efisien. Ini tidak hanya membantu memperkuat ekonomi lokal tetapi juga berkontribusi pada pertumbuhan ekonomi nasional secara keseluruhan.

Cara Memulai Bisnis Agen Kredit Mikro

Memulai bisnis agen kredit mikro memerlukan beberapa langkah strategis dan administratif. Pertama-tama, penting untuk mengurus izin usaha yang diperlukan. Di Indonesia, setiap usaha membutuhkan legalitas untuk beroperasi secara sah. Proses ini biasanya melibatkan pendaftaran melalui Badan Koordinasi Penanaman Modal (BKPM) dan mendapatkan Nomor Induk Berusaha (NIB). Izin usaha ini tidak hanya memberikan legalitas, tetapi juga meningkatkan kepercayaan nasabah terhadap layanan yang Anda tawarkan.

Setelah mendapatkan izin usaha, langkah berikutnya adalah melakukan pendaftaran sebagai agen dengan lembaga keuangan yang menawarkan produk kredit mikro. Pilihlah lembaga yang terpercaya dan memiliki reputasi baik. Hal ini penting karena kualitas lembaga berdampak pada produk dan pelayanan yang dapat Anda tawarkan kepada pelanggan. Pastikan untuk membaca syarat dan ketentuan yang ditetapkan oleh lembaga tersebut, serta mengevaluasi komisi dan dukungan yang diberikan kepada agen.

Pemilihan lembaga kredit yang tepat juga melibatkan analisis terhadap jaringan distribusi dan layanan purna jual yang mereka sediakan. Anda perlu mempertimbangkan apakah mereka memiliki pelatihan untuk agen, materi pemasaran yang mendukung, dan aksesibilitas produk yang akan menjadi andalan dalam menarik nasabah. Memilih lembaga yang menawarkan fleksibilitas dalam produk kredit dan dukungan yang baik akan sangat membantu dalam keberhasilan bisnis Anda.

Selain itu, penting untuk mempersiapkan diri mengenai pemahaman finansial yang kuat, serta kemampuan analisis terhadap kelayakan kredit nasabah. Mengadakan pelatihan bagi diri sendiri dan pegawai yang ada akan meningkatkan kompetensi dalam memberikan rekomendasi yang tepat kepada calon peminjam. Dengan melakukan semua langkah ini, Anda akan lebih siap untuk memasuki dunia bisnis agen kredit mikro dan memberikan solusi pembiayaan yang kompetitif bagi masyarakat.

Keuntungan Menjadi Agen Kredit Mikro

Menjadi agen kredit mikro menawarkan berbagai keuntungan yang dapat dirasakan baik secara finansial maupun sosial. Salah satu keuntungan utama adalah komisi yang diperoleh dari setiap transaksi yang berhasil dilakukan. Sebagai agen, individu berkesempatan untuk mendapatkan imbal balik yang menarik dengan membantu masyarakat dalam mengakses pembiayaan yang mereka perlukan. Komisi ini biasanya ditetapkan berdasarkan jumlah pinjaman yang diberikan, sehingga semakin banyak transaksi yang dilakukan, semakin tinggi potensi penghasilan yang dapat diperoleh oleh agen.

Selain keuntungan finansial, menjadi agen kredit mikro juga memberikan kesempatan untuk mengembangkan jaringan. Dengan berinteraksi langsung dengan masyarakat dalam menghimpun dan memberikan informasi tentang produk pembiayaan, agen dapat menjalin hubungan yang baik dengan berbagai kalangan. Jaringan yang kuat tidak hanya berguna untuk meningkatkan jumlah nasabah, tetapi juga untuk memperluas pengetahuan mengenai kebutuhan masyarakat akan akses keuangan. Hal ini tentu akan meningkatkan reputasi agen serta memberikan peluang untuk berkolaborasi dengan pebisnis lokal lainnya.

Secara sosial, peran agen dalam microfinance juga sangat signifikan. Dengan menyediakan aksesibilitas kepada pembiayaan, agen kredit mikro dapat membantu masyarakat untuk memulai atau mengembangkan usaha kecil mereka. Ini tak hanya berpengaruh pada kesejahteraan individu, tetapi juga pada pertumbuhan ekonomi lokal secara keseluruhan. Dengan meningkatkan kemampuan usaha kecil, agen berkontribusi dalam menciptakan lapangan kerja baru serta meningkatkan daya beli masyarakat. Dalam konteks ini, menjadi agen kredit mikro tidak hanya menguntungkan secara pribadi tetapi juga sangat berdampak positif bagi komunitas dan perekonomian lokal.

Tantangan dalam Bisnis Agen Kredit Mikro

Bisnis agen kredit mikro di Indonesia menjanjikan potensi yang besar dalam memberikan solusi pembiayaan bagi usaha rakyat. Namun, terdapat berbagai tantangan yang harus dihadapi oleh para agen dalam menjalankan usahanya. Salah satu tantangan utama adalah risiko gagal bayar dari debitur. Dalam ekosistem kredit mikro, tingkat pengembalian pinjaman sering dipengaruhi oleh kemampuan peminjam untuk menghasilkan pendapatan yang stabil. Ketika usaha kecil tidak berjalan dengan baik, kemungkinan mereka untuk membayar kembali pinjaman bisa terganggu, yang pada akhirnya berdampak negatif pada keberlangsungan agen kredit mikro.

Tantangan lain yang signifikan adalah persaingan yang semakin ketat. Seiring meningkatnya popularitas pinjaman mikro, banyak institusi keuangan, termasuk fintech, yang terjun ke dalam pasar ini. Hal ini menyebabkan agen kredit mikro harus beradaptasi dengan cepat dan mencari cara untuk membedakan diri mereka dari kompetitor. Pemanfaatan teknologi dalam proses operasional dan penawaran layanan yang lebih personal bisa menjadi strategi yang efektif untuk menghadapi persaingan ini.

Selain itu, regulasi pemerintah juga menjadi salah satu tantangan yang perlu diperhatikan. Perubahan dalam kebijakan keuangan dan persyaratan perizinan dapat mempengaruhi cara bisnis agen kredit mikro dijalankan. Untuk mengatasi tantangan regulasi ini, agen kredit mikro harus selalu memperbarui pengetahuan mereka mengenai ketentuan yang berlaku dan berkomitmen untuk mematuhi setiap peraturan. Ini akan membantu mereka menjaga kelangsungan usaha serta membangun reputasi yang baik di kalangan masyarakat.

Secara keseluruhan, meskipun terdapat beragam tantangan, agen kredit mikro dapat mengembangkan strategi yang efektif dalam mengelola risiko dan tetap bersaing di pasar. Dengan pendekatan yang tepat, mereka tidak hanya dapat bertahan, tetapi juga berkembang dalam industri yang menjanjikan ini.

Strategi Pemasaran untuk Agen Kredit Mikro

Untuk mengoptimalkan layanan kredit mikro, penting bagi agen untuk merumuskan dan menerapkan strategi pemasaran yang efektif. Pemasaran yang tepat tidak hanya membantu dalam menarik calon nasabah, tetapi juga memainkan peran kunci dalam membangun reputasi dan kepercayaan di komunitas. Salah satu metode yang paling efektif adalah memanfaatkan media sosial. Dengan karakteristik interaktif dari platform-platform seperti Facebook, Instagram, dan WhatsApp, agen dapat menjangkau dan berkomunikasi langsung dengan audiens target mereka. Menyediakan konten yang informatif dan edukatif tentang layanan kredit mikro, termasuk tips pengelolaan keuangan dan kisah sukses nasabah sebelumnya, dapat menarik perhatian dan menumbuhkan ketertarikan potensial terhadap penawaran kredit.

Pemasaran langsung juga terbukti sangat ampuh, terutama dalam membangun hubungan personal dengan calon nasabah. Mengadakan seminar atau workshop di komunitas lokal dapat membantu meningkatkan kesadaran tentang layanan kredit mikro yang ditawarkan. Selain itu, memberikan penyuluhan tentang pentinya pinjaman kecil untuk usaha rakyat bisa menjadikan agen sebagai sumber informasi yang terpercaya. Dengan melakukan pendekatan langsung, agen dapat menunjukkan komitmen terhadap kesejahteraan ekonomi masyarakat.

Agar nasabah merasa yakin dan nyaman untuk menggunakan layanan, membangun kepercayaan adalah aspek krusial dalam strategi pemasaran. Transparenitas mengenai syarat dan ketentuan kredit sangat penting untuk menghindari mispersepsi atau kesalahpahaman. Agen juga dapat menghadirkan testimoni dari nasabah yang telah sukses menggunakan kredit mikro. Hal ini tidak hanya memberi bukti sosial tetapi juga menambah legitimasi layanan yang disediakan. Menggunakan kombinasi pemasaran digital dan langsung, sambil terus mengedepankan nilai kepercayaan dan reputasi, akan menciptakan landasan yang kuat bagi keberhasilan agen kredit mikro dalam menarik dan mempertahankan nasabah.

Kisah Sukses Agen Kredit Mikro

Agen kredit mikro telah memberikan kontribusi signifikan dalam meningkatkan akses pembiayaan bagi usaha kecil dan menengah. Beberapa kisah sukses menunjukkan transformasi yang dapat dicapai melalui program ini. Salah satu contoh adalah seorang agen di daerah pedesaan yang, dengan modal awal yang relatif kecil, berhasil membangun portofolio klien yang luas. Ia mulai dengan menawarkan pinjaman kepada petani lokal untuk membeli pupuk dan alat pertanian. Seiring waktu, permintaan akan pinjaman meningkat, dan ia mampu mengejar potensi pasar yang lebih besar dengan menawarkan berbagai produk keuangan.

Kisah lainnya berasal dari seorang wanita pengusaha yang memanfaatkan layanan kredit mikro untuk mengembangkan usaha kateringnya. Dengan bantuan modal dari agen kredit mikro, ia mampu membeli bahan baku berkualitas dan meningkatkan kapasitas produksinya. Usahanya tumbuh pesat, dan kini ia sudah memiliki beberapa karyawan. Pengalamannya menggarisbawahi pentingnya hubungan baik antara agen dan nasabah. Adaptasi dari produk kredit sesuai dengan kebutuhan pelanggan menjadi salah satu kunci sukses dalam menjalankan bisnis ini.

Selain itu, ada juga cerita keberhasilan seorang pemuda yang membuka usaha teknologi informasi di daerah perkotaan. Setelah berhasil mendapatkan pinjaman dari agen kredit mikro, ia membawa inovasi dalam jangkauan layanannya dengan memanfaatkan platform digital. Keberhasilannya tidak hanya memperkuat bisnisnya tetapi juga membawa manfaat bagi masyarakat sekitar, di mana banyak orang yang semakin mengenal pentingnya teknologi.

Kisah-kisah tersebut mencerminkan potensi besar dari agen kredit mikro dalam memajukan usaha rakyat. Dengan pendekatan yang tepat dan pemahaman akan kebutuhan klien, agen kredit mikro dapat menciptakan dampak positif yang berkelanjutan. Pembaca diharapkan dapat mengambil inspirasi dari pengalaman mereka dan menerapkannya dalam usaha masing-masing.

Kesimpulan dan Harapan untuk Masa Depan

Peluang bisnis agen kredit mikro menawarkan solusi pembiayaan yang vital bagi usaha rakyat, terutama di negara dengan tingkat pertumbuhan ekonomi yang beragam. Sistem ini tidak hanya membuka akses ke modal bagi pelaku usaha kecil dan mikro, tetapi juga menciptakan peluang untuk memberdayakan komunitas yang sebelumnya terpinggirkan dari sistem keuangan formal. Dengan kehadiran agen kredit mikro, kini lebih banyak individu dapat memperoleh dana yang mereka butuhkan untuk mengembangkan usaha mereka, meningkatkan pendapatan, dan memperbaiki kualitas hidup mereka.

Di masa depan, harapan untuk perkembangan bisnis agen kredit mikro sangat besar. Diharapkan bahwa model ini dapat diadopsi dan diperluas secara lebih luas, dengan dukungan dari berbagai pihak, termasuk pemerintah, lembaga keuangan, dan organisasi non-pemerintah. Kolaborasi yang sinergis antara semua stakeholder ini akan menciptakan lingkungan yang lebih kondusif untuk pertumbuhan ekonomi yang inklusif, dimana setiap individu memiliki kesempatan yang sama untuk sukses. Akses pembiayaan melalui agen kredit mikro bukan hanya penting untuk sektor usaha mikro, tetapi juga krusial untuk mendorong inovasi dan daya saing di pasar.

Dengan meningkatnya kesadaran akan tantangan yang dihadapi oleh usaha rakyat, diharapkan pembuatan kebijakan yang mendukung akan terus digalakkan. Kebijakan yang memperkuat perlindungan bagi peminjam serta mendorong transparansi dalam praktik pemberian kredit akan sangat bermanfaat. Oleh karena itu, sektor ini harus bersiap untuk menghadapi tantangan yang lebih besar di masa depan, sambil terus berfokus pada penyediaan pembiayaan yang berkelanjutan dan bertanggung jawab. Ini akan memastikan bahwa usaha rakyat tetap menjadi tulang punggung perekonomian dan berkontribusi signifikan terhadap pertumbuhan ekonomi yang lebih merata dan adil.

How useful was this post?

Click on a star to rate it!

Average rating 0 / 5. Vote count: 0

No votes so far! Be the first to rate this post.