Pendahuluan

Agen penyalur kredit mikro memiliki peran yang krusial dalam perekonomian, terutama di negara berkembang seperti Indonesia. Mereka bertindak sebagai jembatan antara lembaga keuangan dan masyarakat yang membutuhkan akses terhadap pembiayaan. Kredit mikro berfungsi untuk mendukung pelaku usaha kecil dan menengah (UKM) yang sering kali kesulitan memperoleh dana dari bank konvensional. Dengan memberikan layanan penyaluran kredit yang efisien, agen ini turut berkontribusi dalam meningkatkan pertumbuhan ekonomi lokal dan menciptakan lapangan kerja baru.

Dalam beberapa tahun terakhir, angka pertumbuhan kredit mikro di Indonesia menunjukkan tren yang positif. Menurut data yang diterbitkan oleh Otoritas Jasa Keuangan (OJK), kredit mikro mengalami peningkatan yang signifikan, dengan jumlah penerima manfaat yang terus bertambah. Pertumbuhan ini tidak saja memberikan angin segar bagi perekonomian, tetapi juga menciptakan peluang bagi individu atau kelompok yang ingin berinvestasi menjadi agen resmi penyalur kredit mikro. Dengan menjadi agen resmi, pemilik usaha dapat menikmati berbagai keuntungan, baik secara finansial maupun sosial.

Sebagai agen penyalur kredit mikro, individu memiliki kesempatan untuk mendapatkan pendapatan yang stabil melalui komisi dari transaksi pinjaman yang dilakukan. Selain itu, mereka juga berkontribusi pada peningkatan taraf hidup masyarakat sekitar dengan membantu mereka mendapatkan akses pembiayaan yang layak. Melalui kredit mikro, pelaku usaha kecil dapat mengembangkan usaha mereka, meningkatkan produktivitas, dan pada akhirnya berkontribusi pada pertumbuhan ekonomi secara keseluruhan. Oleh karena itu, langkah-langkah untuk menjadi agen resmi penyalur kredit mikro perlu dipahami dan diimplementasikan dengan baik untuk mencapai tujuan ini.

Mengenal Kredit Mikro

Kredit mikro adalah produk pembiayaan yang dirancang untuk memberikan pinjaman dalam jumlah kecil kepada individu atau kelompok yang tidak memiliki akses ke kredit perbankan tradisional. Biasanya, kredit mikro ditujukan untuk pengusaha kecil, petani, atau masyarakat berpenghasilan rendah yang membutuhkan modal untuk memulai atau mengembangkan usaha mereka. Produk ini menjadi solusi bagi mereka yang sering terpinggirkan oleh sistem perbankan konvensional karena kurangnya agunan atau data keuangan yang memadai.

Salah satu karakteristik utama dari peminjam kredit mikro adalah kurangnya pengalaman dalam mengelola bisnis secara formal. Mereka sering kali memiliki usaha kecil yang sudah berjalan, namun memerlukan dukungan finansial untuk meningkatkan kapasitas produksi atau memperluas pasar. Oleh karena itu, peminjam ini biasanya lebih berfokus pada kebutuhan dan potensi pertumbuhan jangka pendek daripada analisis keuangan yang mendalam. Hal ini berbeda dengan peminjam di sektor yang lebih formal, yang umumnya memiliki latar belakang dan pengetahuan yang lebih baik terkait pengelolaan keuangan.

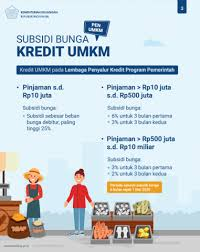

Perbedaan lain antara kredit mikro dengan jenis kredit lainnya terletak pada proses pengajuan dan persyaratan pencairan dana. Di satu sisi, kredit mikro cenderung memiliki prosedur yang lebih sederhana dan waktu pencairan yang lebih cepat. Ini dirancang untuk memenuhi kebutuhan mendesak peminjam yang membutuhkan akses cepat terhadap dana. Di sisi lain, kredit mikro juga memiliki suku bunga yang lebih tinggi dibandingkan dengan pinjaman dari institusi perbankan besar, mengingat risiko yang lebih tinggi dalam pemberian pinjaman kepada individu dengan kapasitas pembayaran yang tidak terjamin.

Persyaratan Menjadi Agen Resmi

Menjadi agen penyalur kredit mikro resmi dan terpercaya memerlukan pemenuhan beberapa persyaratan yang penting untuk memastikan kelayakan dan legalitas dalam menjalankan usaha ini. Pertama-tama, calon agen diharuskan menyerahkan dokumen administrasi yang mencakup identitas diri, seperti Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK). Dokumen ini penting untuk mengonfirmasi identitas serta memastikan bahwa calon agen tidak terlibat dalam praktik ilegal.

Selanjutnya, latar belakang pendidikan juga menjadi salah satu syarat penting dalam proses menjadi agen resmi. Sebagian besar lembaga penyedia kredit mikro memiliki batasan terkait pendidikan minimum, seperti lulusan SMA atau sederajat. Pendidikan yang memadai mampu mendukung pemahaman agen tentang produk dan layanan yang ditawarkan, sehingga mereka dapat memberikan informasi yang benar dan jelas kepada nasabah.

Selain itu, calon agen harus memenuhi syarat legalitas yang ditentukan oleh otoritas terkait. Hal ini mencakup pendaftaran perusahaan, izin usaha, dan pelaporan pajak yang wajib. Calon agen perlu memastikan bahwa mereka telah mengurus semua izin yang diperlukan sesuai dengan peraturan yang berlaku di negara tersebut. Keberadaan izin ini bukan hanya menambah kredibilitas, tetapi juga melindungi agen dari potensi masalah hukum di masa depan.

Terakhir, memiliki pengetahuan tentang sektor keuangan dan keterampilan komunikasi yang baik sangatlah penting. Pengetahuan ini tidak hanya membantu agen dalam melayani nasabah dengan baik, tetapi juga berkontribusi terhadap keberhasilan mereka dalam menarik dan mempertahankan pelanggan. Metode yang tepat dalam berkomunikasi dapat menciptakan hubungan baik antara agen dan nasabah, sehingga proses penyaluran kredit mikro dapat berjalan dengan lancar.

Pilih Lembaga Keuangan yang Tepat

Memilih lembaga keuangan yang tepat adalah langkah fundamental untuk menjadi agen penyalur kredit mikro resmi dan terpercaya. Lembaga keuangan yang memiliki reputasi baik akan menawarkan dukungan yang dibutuhkan serta kebijakan yang transparan dalam setiap proses yang dijalani. Pertama, carilah lembaga yang terdaftar dan mendapatkan izin resmi dari otoritas berwenang. Memiliki izin yang jelas menunjukkan bahwa lembaga tersebut beroperasi secara sah dan mengikuti regulasi yang berlaku. Namun, tidak hanya izin yang penting; reputasi lembaga di kalangan masyarakat juga perlu diperhatikan.

Penyelidikan lebih lanjut harus dilakukan untuk menilai keberadaan lembaga dalam industri keuangan. Informasi mengenai pengalaman pelanggan lainnya dapat ditemukan melalui ulasan online atau forum diskusi. Lembaga yang baik biasanya memiliki pelayanan yang cepat, responsif, serta kemudahan dalam proses pengajuan aplikasi bagi calon agen. Hal ini sangat penting, mengingat agen kredit mikro seringkali dihadapkan pada berbagai situasi yang meminta kecepatan dan kehandalan.

Setelah menemukan calon lembaga keuangan, tahap selanjutnya adalah memahami produk dan layanan yang mereka tawarkan. Kredibilitas lembaga serupa harus dievaluasi berdasarkan variasi dan fleksibilitas produk kredit yang disediakan. Periksa juga syarat dan ketentuan yang berlaku, termasuk tingkat suku bunga, jangka waktu, serta biaya administrasi lainnya. Lembaga keuangan yang terpercaya tidak bersembunyi di balik biaya tersembunyi dan akan transparan dengan informasi yang mereka berikan.

Terakhir, untuk mendaftar sebagai agen, penting untuk mengikuti prosedur yang ditetapkan oleh lembaga keuangan. Biasanya, ini meliputi pengisian formulir pendaftaran, penyampaian dokumen identitas, serta pernyataan kesediaan untuk mematuhi aturan yang ada. Lingkungan kerja sama yang positif akan sangat mendukung Anda dalam menjalankan peran sebagai agen penyalur kredit mikro.

Menguasai Produk Kredit Mikro

Pentingnya memahami produk kredit mikro tidak dapat dianggap remeh bagi calon agen penyalur kredit mikro. Produk-produk ini dirancang untuk memberikan solusi finansial yang bermanfaat bagi individu dan usaha kecil dengan kebutuhan modal yang relatif kecil. Dengan menguasai berbagai produk, agen dapat memberikan informasi yang akurat dan bermanfaat kepada nasabah, sehingga dapat menciptakan reputasi sebagai agen yang terpercaya.

Salah satu produk umum dalam kredit mikro adalah pinjaman tanpa agunan, yang sering kali menawarkan proses aplikasi yang cepat dan persyaratan yang lebih ringan dibandingkan dengan pinjaman bank tradisional. Meskipun menawarkan kemudahan, konsumen perlu memahami risiko bunga tinggi yang mungkin menyertai produk ini. Oleh karena itu, penting bagi agen untuk menjelaskan fitur ini kepada nasabah agar mereka dapat membuat keputusan yang bijaksana.

Di sisi lain, ada juga produk pinjaman dengan jaminan, di mana nasabah harus memberikan aset sebagai agunan. Produk ini biasanya memiliki suku bunga yang lebih rendah dan lebih banyak opsi pembayaran, sehingga menarik bagi individu yang memiliki aset. Namun, risiko kehilangan aset merupakan hal yang harus disampaikan kepada calon peminjam. Pemahaman menyeluruh tentang produk ini akan memberi keunggulan bagi agen dalam merekomendasikan solusi yang tepat kepada pelanggan.

Produk kredit mikro juga bisa mencakup pinjaman untuk modal usaha, yang dirancang khusus untuk membantu usaha kecil mendapatkan dana tambahan. Para agen perlu mencermati bagaimana manfaat dari pinjaman ini dapat berdampak positif bagi perkembangan usaha nasabah. Agen yang menguasai berbagai produk dan memahami manfaat serta risiko terkait akan lebih mampu memberikan nasihat yang tepat, membantu nasabah memilih opsi yang paling sesuai dengan kebutuhan mereka.

Membangun Jaringan dan Relasi

Membangun jaringan bisnis yang kuat dan relasi yang baik dengan peminjam potensial adalah kunci untuk sukses sebagai agen penyalur kredit mikro. Jaringan ini tidak hanya meliputi peminjam, tetapi juga para pelaku usaha, bank, dan lembaga pemasaran lainnya. Keterhubungan yang baik dapat membuka peluang untuk kolaborasi, berbagi informasi, dan memperluas pasar yang lebih luas.

Langkah pertama dalam membangun jaringan adalah melakukan pendekatan aktif. Bergabung dengan komunitas usaha lokal, menghadiri seminar, serta mengikuti pameran dan konferensi dapat menjadi cara yang efektif untuk bertemu dengan peminjam potensial dan membangun relasi profesional. Selain itu, memanfaatkan platform media sosial seperti LinkedIn juga dapat membantu untuk menjangkau banyak orang dan memberikan informasi tentang layanan kredit yang ditawarkan.

Penting juga untuk diberikan pendidikan kepada calon nasabah mengenai produk kredit mikro. Dengan mengadakan sesi-sesi informasi atau workshop, calon peminjam akan lebih memahami syarat dan manfaat dari kredit yang ditawarkan. Hal ini dapat meningkatkan kepercayaan mereka terhadap agensi Anda. Memberikan informasi yang transparan dan akurat juga sangat penting dalam membangun reputasi yang baik dalam jaringan.

Strategi pemasaran yang efektif adalah bagian integral untuk menarik nasabah baru. Salah satu cara yang dapat dilakukan adalah melalui promosi berbasis konten, di mana Anda dapat membuat artikel, video, atau infografis yang mengedukasi publik tentang manfaat kredit mikro. Selain itu, penawaran khusus seperti diskon bunga untuk pembayaran tepat waktu atau program referral juga dapat meningkatkan daya tarik nasabah baru.

Dalam mempromosikan layanan, pastikan Anda mengidentifikasi segmen pasar yang tepat. Menargetkan kelompok usaha kecil yang sedang berkembang berpotensi menciptakan hubungan jangka panjang. Melalui pendekatan yang tepat dan komitmen untuk membangun jaringan, agen penyalur kredit mikro dapat meningkatkan peluang sukses di industri ini.

Pelatihan dan Dukungan dari Lembaga

Untuk menjadi agen penyalur kredit mikro yang resmi dan terpercaya, pelatihan dari lembaga keuangan sangatlah penting. Sebagian besar lembaga menawarkan program pelatihan yang dirancang untuk membekali agen dengan pengetahuan dan keterampilan yang diperlukan dalam menjalankan tugas mereka. Pelatihan ini mencakup berbagai aspek, mulai dari pemahaman tentang produk kredit mikro, teknik pemasaran, hingga cara penanganan pelanggan. Pengetahuan yang kuat mengenai produk dan layanan yang ditawarkan akan memudahkan agen dalam memberikan informasi yang akurat kepada calon nasabah.

Tidak hanya itu, pelatihan juga sering kali mencakup modul mengenai analisis risiko kredit dan cara melakukan penilaian kelayakan pinjaman. Agen perlu memahami bagaimana mengidentifikasi pelanggan yang memenuhi syarat dan memastikan bahwa mereka tidak hanya menjangkau konsumen, tetapi juga yang berpotensi untuk membayar kembali pinjaman. Melalui pelatihan, agen dapat mengembangkan strategi yang efektif untuk menarik nasabah baru dan mempertahankan hubungan baik dengan yang sudah ada.

Selain program pelatihan awal, dukungan berkelanjutan juga menjadi aspek penting dalam pengembangan kapasitas agen. Lembaga keuangan biasanya menyediakan pendampingan atau mentoring, yang membantu agen untuk menghadapi berbagai tantangan yang mungkin muncul selama periode kerja. Dukungan ini dapat berupa sesi tanya jawab, konsultasi langsung, atau pembaruan informasi mengenai produk dan kebijakan yang terbaru. Dengan adanya dukungan berkelanjutan, agen memiliki kesempatan untuk terus belajar dan beradaptasi dengan perubahan di industri keuangan, sehingga mereka dapat memberikan pelayanan yang lebih baik kepada pelanggan dan meningkatkan posisi mereka di pasar.

Manajemen Risiko dalam Penyaluran Kredit

Manajemen risiko merupakan aspek yang sangat penting dalam penyaluran kredit mikro. Hal ini karena agen penyalur harus mampu mengidentifikasi dan menangani berbagai risiko yang dapat mempengaruhi keberhasilan usaha mereka. Risiko dalam penyaluran kredit mikro dapat muncul dari berbagai sumber, seperti ketidakpastian ekonomi, karakter debitur, serta faktor eksternal seperti bencana alam atau perubahan kebijakan pemerintah.

Pada tahap awal, agen kredit mikro perlu melakukan analisis mendalam terhadap profil debitur. Proses ini mencakup pengumpulan data mengenai riwayat kredit debitur, kemampuan finansial, dan tujuan penggunaan dana yang akan dipinjam. Dengan memahami latar belakang debitur, agen dapat menilai sejauh mana risiko kegagalan pembayaran pinjaman. Selain itu, penggunaan teknologi dalam analisis data dapat mempercepat dan mempermudah proses identifikasi risiko.

Setelah risiko diidentifikasi, langkah selanjutnya adalah merancang strategi mitigasi. Hal ini dapat mencakup pengawasan yang ketat terhadap penggunaan pinjaman, penetapan batas maksimal pinjaman berdasarkan profil risiko debitur, atau mengharuskan debitur untuk menyediakan jaminan. Upaya pencegahan seperti edukasi mengenai pengelolaan keuangan juga sangat penting untuk meningkatkan kemampuan debitur dalam memenuhi kewajibannya.

Penting juga untuk menciptakan sistem pemantauan yang berkelanjutan terhadap debitur. Melalui pemantauan yang rutin, agen dapat mendeteksi tanda-tanda potensi masalah keuangan lebih awal, sehingga dapat mengambil tindakan korektif sebelum masalah menjadi lebih besar. Selain itu, membangun hubungan yang baik dengan debitur dapat memberikan akses kepada agen untuk memahami situasi keuangan debitur secara lebih mendalam, yang pada akhirnya dapat mengurangi risiko di masa depan.

Kesimpulan dan Langkah Selanjutnya

Menjadi agen penyalur kredit mikro resmi dan terpercaya adalah sebuah langkah yang menjanjikan bagi individu yang ingin berkontribusi pada inklusi keuangan di masyarakat. Proses ini melibatkan pemahaman mendalam tentang produk kredit mikro, hukum yang berlaku, serta keterampilan interpersonal yang diperlukan untuk menjalin hubungan baik dengan nasabah. Telah dibahas beberapa poin penting, seperti memahami syarat dan ketentuan yang ditetapkan oleh lembaga keuangan, serta pentingnya melakukan riset pasar untuk mengetahui segmen yang bisa dijangkau.

Setelah mempelajari langkah-langkah yang diperlukan untuk menjadi agen penyalur kredit mikro, ada beberapa langkah selanjutnya yang bisa diambil. Pertama, calon agen disarankan untuk mengikuti pelatihan atau seminar yang berkaitan dengan kredit mikro dan manajemen keuangan. Pendidikan ini akan memberikan pemahaman yang lebih kuat tentang produk yang akan ditawarkan dan metode pemasaran yang efektif.

Kedua, penting untuk menjalin kemitraan dengan lembaga keuangan yang menyediakan produk kredit mikro. Calon agen harus melakukan pendekatan kepada lembaga tersebut dan memahami syarat-syarat yang diperlukan untuk menjadi mitra resmi. Selain itu, membangun jaringan dengan profesional lain dalam industri yang sama dapat membantu dalam mendapatkan wawasan dan saran yang bermanfaat.

Ketiga, setelah mendapatkan izin dan dukungan dari lembaga keuangan, agen perlu fokus pada strategi pemasaran. Memanfaatkan media sosial dan platform online lainnya bisa menjadi metode yang efisien untuk menjangkau calon nasabah. Selalu pastikan untuk memberikan informasi yang akurat dan jelas mengenai produk kredit mikro yang ditawarkan, sehingga nasabah merasa nyaman dan terpercaya saat bertransaksi.

Akhirnya, penting untuk selalu menjaga integritas dan reputasi sebagai agen penyalur kredit mikro. Menjunjung tinggi etika bisnis dan melayani nasabah dengan baik akan menjadi kunci sukses dalam bidang ini. Dengan mengikuti langkah-langkah tersebut, individu tidak hanya dapat menjadi agen yang sukses, tetapi juga memberikan dampak positif bagi masyarakat lewat akses yang lebih baik terhadap layanan keuangan.

How useful was this post?

Click on a star to rate it!

Average rating 0 / 5. Vote count: 0

No votes so far! Be the first to rate this post.