Pengertian Biro Kredit

Biro kredit adalah lembaga yang memiliki peran penting dalam sistem keuangan, terutama terkait dengan pemberian pinjaman. Fungsi utama biro kredit adalah untuk mengumpulkan, mengelola, dan menganalisis informasi kredit individu atau perusahaan. Informasi yang dikumpulkan mencakup riwayat pembayaran utang, jumlah utang yang dimiliki, serta kebijakan pengelolaan kredit. Dengan informasi ini, biro kredit dapat memberikan laporan kredit yang berfungsi sebagai alat penilaian bagi pemberi pinjaman dalam menentukan kelayakan kredit.

Proses kerja biro kredit dimulai dengan pengumpulan data dari berbagai sumber, seperti lembaga keuangan, perusahaan kartu kredit, dan organisasi lainnya yang memberikan kredit. Data yang terkumpul kemudian dianalisis untuk menghasilkan laporan yang mencerminkan kemampuan individu untuk membayar utangnya. Laporan kredit ini tidak hanya menyajikan informasi dasar, tetapi juga mencakup skor kredit, yang merupakan nilai numerik yang mewakili tingkat risiko pinjaman. Semakin tinggi skor kredit, semakin besar kemungkinan seseorang untuk mendapatkan pinjaman dengan syarat yang lebih baik.

Sementara itu, penting untuk diingat bahwa biro kredit memiliki kewajiban untuk menjaga keamanan dan kerahasiaan informasi yang mereka kelola. Setiap individu memiliki hak untuk mendapatkan salinan laporan kredit mereka dan untuk memperbaiki kesalahan yang mungkin ada dalam laporan tersebut. Melalui mekanisme ini, biro kredit tidak hanya berfungsi sebagai entitas yang menilai kredit, tetapi juga memberikan transparansi dan keadilan bagi konsumen.

Dengan memahami pengertian dan fungsi biro kredit, individu dapat lebih menghargai pentingnya menjaga riwayat kredit yang baik dan bagaimana hal itu mempengaruhi kemampuan mereka dalam mendapatkan pinjaman di masa depan. Keberadaan biro kredit mendukung proses peminjaman dengan cara yang lebih sistematis dan terukur, sehingga membantu industri keuangan dalam mengelola risiko yang terkait dengan kredit.

Proses Penilaian Kredit

Proses penilaian kredit merupakan langkah krusial dalam menentukan kelayakan pemohon pinjaman. Biro kredit memainkan peran yang signifikan dalam menganalisis informasi keuangan individu atau perusahaan. Pertama-tama, data kredit akan dikumpulkan dari berbagai sumber, termasuk riwayat pembayaran utang, jumlah utang yang dimiliki, dan lama waktu kredit aktif. Semua faktor ini berkontribusi terhadap skor kredit yang membantu lembaga keuangan dalam membuat keputusan terkait pemberian pinjaman.

Salah satu aspek utama yang dinilai oleh biro kredit adalah riwayat pembayaran. Pembayaran yang tepat waktu akan meningkatkan skor kredit, sedangkan keterlambatan atau kegagalan dalam melakukan pembayaran dapat merugikan kelayakan pemohon. Selain itu, biro kredit juga akan mempertimbangkan rasio utang terhadap pendapatan. Rasio ini mencerminkan seberapa besar proporsi pendapatan pemohon yang digunakan untuk membayar utang, dan biasanya, semakin rendah rasio ini, semakin baik penilaian kredit pemohon.

Faktor lain yang dinilai adalah durasi riwayat kredit. Memiliki kredit yang lebih lama dan positif menunjukkan bahwa pemohon cenderung mampu mengelola utang dengan baik. Sebaliknya, pemohon yang baru memiliki riwayat kredit atau yang baru mulai membangun kredit mungkin dianggap berisiko lebih tinggi. Biro kredit juga akan menilai jenis kredit yang dimiliki pemohon, seperti pinjaman pribadi, hipotek, atau kartu kredit, dan keberagaman jenis utang dapat memberikan referensi lebih positif.

Setelah mempertimbangkan semua faktor tersebut, biro kredit akan memberikan laporan yang mencerminkan profil kredit pemohon. Laporan ini menjadi bahan evaluasi bagi pemberi pinjaman dalam menentukan keputusan final terkait pencairan pinjaman. Oleh karena itu, pemahamam menyeluruh tentang proses penilaian kredit sangat penting bagi setiap pemohon yang ingin meningkatkan peluang mereka dalam mendapatkan pinjaman.

Pengaruh Skor Kredit Terhadap Pinjaman

Skor kredit memainkan peranan penting dalam menentukan kemampuan seseorang untuk mendapatkan pinjaman dari lembaga keuangan. Skor ini biasanya menghimpun data tentang kebiasaan pengelolaan kredit individu, seperti pembayaran tepat waktu, besaran utang yang dimiliki, serta lama riwayat kredit. Semakin baik skor kredit seseorang, semakin tinggi peluangnya untuk disetujui dalam permohonan pinjaman. Sebaliknya, individu dengan skor kredit yang rendah sering kali menghadapi kesulitan dalam mengakses kredit atau mendapatkan syarat pinjaman yang lebih ketat.

Menurut banyak lembaga keuangan, skor kredit berkisar antara 300 hingga 850. Skor di atas 700 sering dianggap sebagai skor yang baik dan menjadi indikator keuangan yang stabil. Skor berkisar antara 650 hingga 699 dianggap sebagai rata-rata, sedangkan skor di bawah 650 dapat dianggap kurang baik dan berpotensi menyulitkan individu dalam proses pengajuan pinjaman. Lembaga keuangan cenderung menganggap risiko tinggi terhadap individu dengan skor rendah, yang dapat menyebabkan suku bunga lebih tinggi atau bahkan penolakan dalam permohonan pinjaman.

Oleh karena itu, penting bagi setiap individu untuk memahami faktor-faktor yang memengaruhi skor kredit mereka. Mengelola utang dengan bijak dan memastikan pembayaran dilakukan tepat waktu dapat membantu meningkatkan skor kredit. Hal ini tidak hanya meningkatkan kemungkinan untuk mendapatkan pinjaman tetapi juga dapat memberikan akses kepada suku bunga yang lebih kompetitif. Secara keseluruhan, semakin baik skor kredit seseorang, semakin besar kesempatan untuk mendapatkan pinjaman dengan kondisi yang menguntungkan.

Rekaman Kredit yang Positif dan Negatif

Rekaman kredit adalah elemen penting dalam menentukan kelayakan seseorang untuk mendapatkan pinjaman. Dalam konteks aplikasi pinjaman, terdapat dua jenis rekaman kredit yang dapat memengaruhi keputusan pemberi pinjaman: rekaman positif dan negatif. Rekaman positif, seperti pembayaran tepat waktu dan pengelolaan utang yang baik, menunjukkan kepada pemberi pinjaman bahwa individu tersebut dapat dipercaya untuk membayar kembali pinjaman. Sebagai contoh, seseorang yang memiliki riwayat pembayaran tagihan, termasuk hipotek dan kartu kredit, tanpa keterlambatan akan memiliki peluang lebih baik untuk mendapatkan pinjaman dengan suku bunga yang kompetitif.

Di sisi lain, rekaman kredit negatif dapat menjadi hambatan signifikan dalam proses aplikasi pinjaman. Keterlambatan pembayaran, pengajuan kebangkrutan, atau proses penagihan utang dapat menciptakan rekaman yang merugikan. Misalnya, jika seorang individu memiliki delapan bulan keterlambatan pembayaran dalam satu tahun terakhir, rekaman ini dapat mengarah pada penolakan aplikasi pinjaman atau penawaran suku bunga yang lebih tinggi. Hal ini dikarenakan pemberi pinjaman menganggap individu tersebut berisiko tinggi dalam hal pengembalian utang.

Selain itu, faktor lain yang dapat mempengaruhi rekaman kredit termasuk jumlah utang yang dimiliki dalam perbandingan dengan batas kredit yang tersedia. Ini sering dikenal sebagai rasio pemanfaatan kredit. Rasio yang tinggi sering kali dapat menciptakan persepsi negatif di mata pemberi pinjaman. Sebaliknya, menjaga rasio ini di bawah 30% cenderung menciptakan citra positif. Oleh karena itu, penting bagi individu untuk secara aktif memantau dan mengelola rekaman kredit mereka, baik yang positif maupun negatif, untuk meningkatkan peluang mendapatkan pinjaman di masa mendatang.

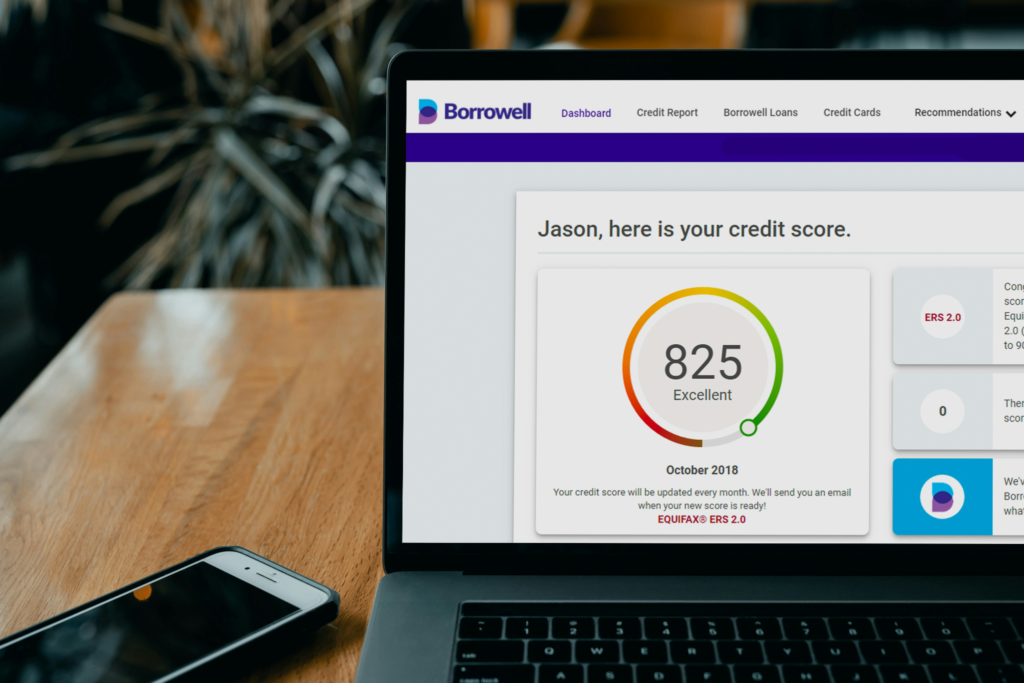

Mengakses dan Memeriksa Laporan Kredit Anda

Mendapatkan pinjaman yang diinginkan seringkali bergantung pada kesehatan kredit Anda, yang dapat dilihat melalui laporan kredit. Oleh karena itu, penting untuk mengetahui cara mengakses dan memeriksa laporan kredit Anda. Laporan kredit adalah dokumen yang menyajikan riwayat kredit seseorang, termasuk informasi tentang pinjaman yang dimiliki, batas kredit, pembayaran, dan utang. Untuk memulai, Anda dapat mengunjungi situs web biro kredit yang resmi. Di Indonesia, terdapat beberapa biro kredit yang diakui, seperti OJK (Otoritas Jasa Keuangan) yang menyediakan layanan untuk mendapatkan laporan kredit Anda.

Langkah pertama adalah mendaftar untuk mendapatkan akses. Beberapa biro menawarkan laporan kredit gratis satu kali per tahun, sehingga Anda dapat memanfaatkan kesempatan ini untuk memeriksa informasi yang tercantum. Selanjutnya, setelah mendapatkan laporan, penting untuk memeriksanya dengan teliti. Periksa untuk memastikan tidak ada kesalahan yang dapat mempengaruhi skor kredit Anda. Kesalahan dalam laporan kredit, seperti pembayaran yang dilaporkan terlambat atau informasi yang tidak akurat, dapat menurunkan kemampuan Anda untuk memperoleh pinjaman.

Disarankan untuk memeriksa laporan kredit secara berkala, minimal setiap tahun. Ini tidak hanya membantu Anda mendeteksi kesalahan tetapi juga memungkinkan Anda untuk memahami bagaimana perilaku keuangan Anda berdampak pada skor kredit. Jika Anda menemukan ketidaksesuaian atau kesalahan, segera hubungi biro kredit terkait untuk melakukan klarifikasi. Mengikuti langkah-langkah ini tidak hanya akan menjaga kesehatan kredit Anda tetapi juga meningkatkan peluang Anda dalam mendapatkan pinjaman yang lebih menguntungkan di masa depan.

Perbaikan Skor Kredit

Memperbaiki skor kredit adalah langkah penting bagi individu yang ingin meningkatkan peluang mereka dalam mendapatkan pinjaman. Skor kredit sering kali menjadi faktor penentu dalam keputusan pemberian pinjaman oleh lembaga keuangan. Proses perbaikan skor kredit memerlukan kesabaran, namun dengan langkah yang tepat, seseorang dapat membuat kemajuan yang signifikan.

Langkah pertama yang perlu dilakukan adalah memeriksa laporan kredit untuk mengevaluasi status saat ini. Laporan kredit dapat diperoleh dari lembaga pemantau kredit dan biasanya mencakup informasi mengenai riwayat pembayaran, jumlah utang yang ada, dan faktor lainnya yang mempengaruhi skor kredit. Penting untuk memastikan tidak ada kesalahan dalam laporan tersebut yang dapat merugikan skor kredit Anda.

Setelah mendapatkan wawasan tentang laporan kredit, langkah selanjutnya adalah membayar utang yang ada. Mengurangi jumlah utang yang tersisa dapat membantu meningkatkan rasio utang terhadap kredit Anda, yang merupakan salah satu faktor utama dalam perhitungan skor kredit. Jika memungkinkan, disarankan untuk melunasi pinjaman kecil terlebih dahulu untuk menciptakan dampak yang lebih cepat terhadap skor kredit.

Selanjutnya, menjaga riwayat pembayaran yang baik merupakan kunci. Pastikan semua tagihan, baik yang terkait dengan pinjaman maupun tagihan bulanan lainnya, dibayar tepat waktu. Keterlambatan pembayaran dapat menurunkan skor kredit secara signifikan. Selain itu, jangan ragu untuk membuka rekening kredit baru yang dapat membantu memperbaiki variasi kredit, asalkan digunakan dengan bijaksana.

Terakhir, kesabaran adalah kunci dalam proses ini. Memperbaiki skor kredit memerlukan waktu, namun dengan mengikuti langkah-langkah di atas, peluang Anda untuk mendapatkan pinjaman yang diinginkan akan meningkat secara substansial.

Biro Kredit di Indonesia

Biro Kredit memainkan peran penting dalam sistem keuangan di Indonesia, berfungsi sebagai lembaga yang mengumpulkan, menyimpan, dan mengelola informasi kredit dari individu dan perusahaan. Di Indonesia, terdapat dua jenis utama biro kredit, yaitu perusahaan penyedia informasi kredit komersial dan lembaga pembiayaan yang beroperasi di bawah pengawasan Otoritas Jasa Keuangan (OJK). Beberapa lembaga terkenal yang terdaftar sebagai biro kredit di Indonesia antara lain PT PEFINDO, PT Kredibel, dan Lembaga Pengelola Informasi Perkreditan Indonesia (LPIP).

Setiap lembaga memiliki mekanisme pengumpulan informasi yang berbeda-beda. Informasi yang dikumpulkan dapat mencakup data tentang utang, riwayat pembayaran, dan tingkat penggunaan kredit. Biro Kredit mengumpulkan data ini dari berbagai sumber, termasuk bank, lembaga pembiayaan, dan instansi pemerintah. Data yang akurat dan terkini sangat penting, karena dapat mempengaruhi penilaian risiko dari pemberi pinjaman saat mempertimbangkan aplikasi pinjaman.

Regulasi yang mengatur biro kredit di Indonesia ditetapkan oleh OJK dan mencakup ketentuan tentang perlindungan data pribadi, kewajiban penyimpanan informasi, dan prosedur verifikasi. Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen juga berperan dalam mengatur bagaimana biro kredit harus mengelola dan melindungi informasi konsumen. Selain itu, OJK juga melakukan pengawasan secara berkala untuk memastikan kepatuhan terhadap regulasi yang ada.

Melalui peran dan fungsinya, biro kredit di Indonesia tidak hanya membantu pemberi pinjaman untuk mengevaluasi kemampuan kredit pemohon, tetapi juga memberikan transparansi kepada konsumen terkait riwayat kredit mereka. Dengan demikian, keberadaan biro kredit sangat esensial dalam memperkuat sistem keuangan dan meningkatkan inklusi keuangan di tanah air.

Konsolidasi Utang dan Kredit

Konsolidasi utang adalah proses menggabungkan beberapa pinjaman atau kewajiban utang menjadi satu pinjaman baru dengan tujuan untuk mempermudah pembayaran serta mengurangi beban bunga. Bagi individu yang menghadapi masalah kredit, konsolidasi utang dapat menjadi solusi yang menarik untuk memperbaiki situasi keuangan mereka. Dengan mengkonsolidasikan utang, peminjam sering kali mendapatkan suku bunga yang lebih rendah, yang dapat membantu mereka mengelola pembayaran bulanan dengan lebih baik dan mengurangi tekanan finansial. Konsolidasi utang juga dapat memberikan kesempatan untuk meningkatkan skornya kredit, yang memainkan peran penting dalam kemampuan individu untuk mendapatkan pinjaman di masa depan.

Salah satu cara konsolidasi utang mempengaruhi skor kredit adalah melalui pengurangan rasio penggunaan kredit. Rasio ini adalah persentase dari total kredit yang digunakan dibandingkan dengan total kredit yang tersedia. Dengan mengurangi jumlah utang yang masih terutang, rasio penggunaan kredit dapat meningkat, yang berdampak positif pada skor kredit. Selain itu, dengan adanya satu pembayaran bulanan yang lebih terjangkau, individu tersebut mungkin dapat membuat pembayaran tepat waktu, yang juga akan berkontribusi pada perbaikan skor kredit.

Penting untuk diingat bahwa meskipun konsolidasi utang dapat menawarkan beberapa keuntungan, proses ini juga memerlukan pertimbangan yang matang. Memilih jalur konsolidasi utang yang tepat dan melakukan pembayaran secara disiplin adalah kunci untuk mencapai hasil yang diinginkan. Jika tidak dikelola dengan baik, konsolidasi utang dapat menyebabkan masalah baru, termasuk kemungkinan pengalihan utang yang lebih besar tanpa solusi jangka panjang. Sebagai akibatnya, individu harus mengevaluasi situasi keuangan mereka dengan cermat dan mempertimbangkan semua pilihan yang tersedia sebelum melakukan konsolidasi utang sebagai cara untuk memperbaiki kemampuan mereka dalam mendapatkan pinjaman di masa depan.

Kesalahan Umum yang Harus Dihindari

Pengelolaan kredit yang buruk dapat berdampak signifikan pada kemampuan seseorang untuk mendapatkan pinjaman. Ada beberapa kesalahan umum yang sering dilakukan oleh pengguna yang sebaiknya dihindari. Pertama, salah satu kesalahan paling umum adalah terlambat dalam melakukan pembayaran tagihan. Keterlambatan ini dapat menyebabkan skor kredit menurun, yang, pada gilirannya, akan membuat lembaga keuangan ragu untuk memberikan pinjaman. Oleh karena itu, sangat penting untuk menciptakan jadwal pembayaran yang teratur dan selalu memprioritaskan pembayaran tepat waktu.

Kedua, mengenakan terlalu banyak utang dapat mengakibatkan masalah dalam pengelolaan kredit. Memiliki berbagai jenis utang yang tidak terkelola dengan baik dapat membuat kreditur melihat Anda sebagai risiko yang lebih besar. Upayakan untuk membatasi penggunaan kartu kredit dan menghindari pinjaman yang tidak perlu. Sebaiknya, fokus pada pembayaran utang yang ada sebelum mengambil yang baru, agar rasio utang terhadap pendapatan tetap dalam batas yang wajar.

Ketiga, salah satu kesalahan umum lainnya adalah tidak memantau laporan kredit secara berkala. Banyak individu tidak sadar bahwa informasi yang tercantum di dalam laporan kredit mereka bisa saja tidak akurat. Kesalahan ini dapat memberi gambaran yang salah tentang kemampuan keuangan seseorang. Oleh karena itu, memeriksa laporan kredit secara rutin dan memperbaiki kesalahan yang ditemukan sangat penting untuk menjaga kredibilitas Anda di mata lembaga pemberi pinjaman.

Terakhir, berharap untuk mendapatkan pinjaman tinggi tanpa meluangkan waktu untuk membangun riwayat kredit yang baik adalah kesalahan yang sering dilakukan. Penting untuk membangun reputasi yang solid dengan riwayat pembayaran yang baik dan penggunaan kredit yang bijaksana. Dengan menghindari kesalahan-kesalahan umum ini, Anda dapat meningkatkan kemungkinan untuk mendapatkan pinjaman yang Anda inginkan.

How useful was this post?

Click on a star to rate it!

Average rating 0 / 5. Vote count: 0

No votes so far! Be the first to rate this post.